Contents

水害に対する保険 大幅見直しへ

こんにちは。

木曜日から5連休をいただいていますので、今日がちょうど中日です。

連休初日は、森山直太朗さんのライブを楽しみ、二日目は読書に励みました。

今日は書き途中のブログの更新や、4月以降の休暇予定をゆっくり立てようと思っています。

私の毎日は日経新聞や日経産業新聞の記事を検索することから始まります。

この時期は特に、人事異動や企業の動きもあり、世の中の流れを知るために「青森」「八戸」「保険」などのキーワードで検索します。

皆さんは日経新聞や現地新聞を購読されていると思います。

毎月の料金(固定費)もばかにならないですよね。

宜しければ、日経新聞を無料で読む方法がありますので、参考にしていただければと思います。

日経新聞(NIKKEI)を無料で読む方法(リンク)

また、携帯料金も見直せば毎月1万円は固定費削減ができますよ。

格安携帯mineoへ切り替える(リンク)

一番効果が高いのは、マイカーを辞めることです。年間50万円は削減できます。

マイカーを辞めカーシェアの活用(リンク)

これらをまとめた記事もありますので、参考に宜しければご覧ください。

固定費を減らす方法(リンク)

さて、本日気になったトピックが本日の記事タイトルの「水害に対する保険 大幅見直しへ」です。

水害に対する保険 大幅見直しへ

2018年度は近年稀に見る災害が発生した1年間でした。

西日本豪雨、北大阪地震、台風21号、24号、胆振東部地震など大きな災害が発生しています。

これを異常気象と捉える反面で、ニューノーマル(新しい標準)と考える必要性も感じます。

大手保険会社の損害額はかなりの金額となり、大規模災害時に積立ている準備金を取り崩して決算は対応するものの、数千億規模の災害が毎年発生しては保険会社も健全性が保てなくなります。

今年10月に火災保険料の改定もありますが、数年後には大幅な保険料アップがなされそうですね。

特に私が気にしているのが、水害に対する補償「水災リスク」に対する保険料がこれから大幅に上がる可能性があるということです。

以前私が住んでいた岡山県(その他にも、愛媛県や広島県でも大きな被害が)で発生した西日本豪雨による被害は驚きでした。

岡山県は晴れの国岡山県と言われているほど、天気は良く、災害は岡山県を避けていくと言うほど、災害の少ない県と言われていました。

台風は通りませんし、地震も断層が少ないのか非常に少ないです。

私が住んでいた3年間では体感した地震は鳥取地震の影響で揺れたときくらいです。

その岡山県で水害が発生するなど想定外でした。

しかしながら、後から調べるとかなりリスクの高い地域もあったことが分かります。

西日本豪雨について考察した記事はこちら(リンク)

最も水害を受けたのが「真備地区」です。

真備地区は、上記記事にも記載させていただきましたが、以下のようなハザードマップでした。

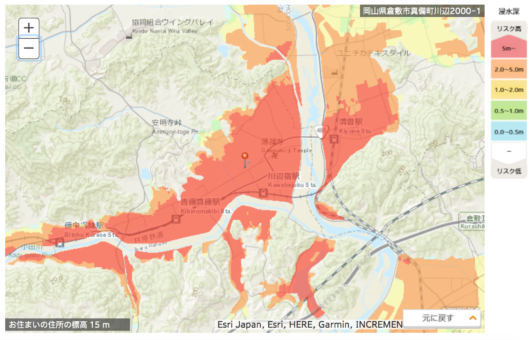

岡山県真備町の水災ハザードマップ

こちらが、岡山県倉敷市にある、まび記念病院周辺のハザードマップです。

どうでしょうか?中心のピンがまび記念病院です。

真っ赤ですよね。。。

こちらの地域は、このようなハザード状況です。

既に、国土交通省の河川局が発表している情報によると洪水時の想定浸水深は5メートル以上となっています。

実は、これ程のリスクが潜んでいながら対策を取る人は殆どいなかったことになります。

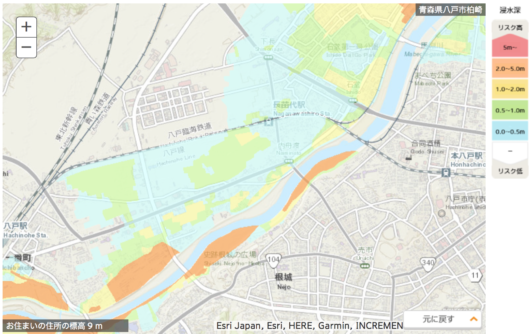

ちなみに私が住んでいる八戸市内はこのようなハザードマップです。

八戸駅から本八戸駅までの水災ハザードマップ

左下が「八戸駅」、右真ん中が「本八戸駅」です。

中央を通る河川が「馬淵川」です。

馬淵川近辺には住宅が多くありますが、多くの地域でハザードマップは浸水可能性を示唆しています。

ところが、不動産業者は水災についての説明義務はないそうです。

こちらに来てお客様とお話ししていると、自分の住んでいる土地リスクについて考え方ことのある方は少なく、ハザードマップを確認している方も余りいらっしゃいませんでした。

一度、確認をされることをお勧めします。

八戸市内であれば八戸市ホームページから確認が可能です。(リンク)

このように全国的に頻発する集中豪雨などで洪水の発生リスクが高まっていることは事実なんですよね。

そんな最中、損害保険の大手各社は全国一律で決めている水災補償(火災保険の特約です)の保険料を危険度に応じて地域別に設定する検討を始めたそうです。

企業向けの保険では、河川からの距離であったり、過去の反乱実績により保険料を3段階で適用している保険会社もありますが、個人向けの保険にも検討を開始したようですね。

地震保険や火災保険自体は既に県別の料率となっていますが、より詳細な区分になる可能性もあります。

今後は、大規模河川周辺に住む人は保険料の引き上げとなる可能性があります。

特に、人口が密集している首都圏で大規模な水害が起きれば、損保各社の保険金支払額は過去最大の2兆円規模に膨らむと推計されているそうです。

今まで大規模災害といえば、地震でしたが、今後は水害への備えも課題となってきました。

人口密集地の東京都東部を流れる荒川、河川の規模が日本最大で千葉県や茨城県を流れる利根川などの氾濫による首都圏の大規模水害は、損保業界が首都直下型地震と並んで最大の自然災害リスクの一つに位置づけているそうです。

首都圏の大規模水害による火災保険(水災補償を含む)の保険金支払額の推計は、荒川や利根川が決壊し、広範囲で建物・家財が浸水被害を受けると想定しています。

大手損害保険4社の、東京海上日動火災保険、損害保険ジャパン日本興亜、三井住友海上火災保険、あいおいニッセイ同和損害保険の試算によると、浸水による保険金の支払件数は4社合計で荒川が約80万件、利根川が約70万件となり、2018年の大規模風水害による1件あたりの平均保険金単価(100万円程度)を前提に推計すると、保険金支払額は約1兆5000億~2兆2000億円規模に上る見通しとのこと。

当然、農協や共済、他の保険会社も合わせると全体の保険金支払額は更に膨らむことになりますよね。

過去の国内の風水害では西日本を中心に襲った大型台風などで18年度の支払額が過去最大の1兆円超となる見込みで、万が一首都圏で大規模水害が発生すると、この2倍を超える被害規模となる想定です。

損保業界は深刻になる自然災害を受けて「水災補償」の保険料制度を見直す検討に入ったようです。

浸水被害は火災保険の特約として補償をつけることができますが、保険料は全国一律の基準を使ってきました。(一部の企業向け保険は除きます)

水災については洪水リスクの高い地域と低い地域で差別化できないか議論が開始されているようですね。

実際に今後、地域別の料率が導入されれば、大きな河川周辺部の住民や企業は保険料が上がる可能性が高いといえます。

一方で水災補償の加入率は1戸建て世帯で約30%と低い実情があり、保険料を上げれば、保険が必要な高リスク地域の加入率が下がると懸念する声もあります。

例年報道されている、大型ハリケーンで打撃を受けているアメリカでは、水災に備えて国と保険会社による公的な保険制度が整備されているのをご存知でしょうか。

今後は地震と水害が同時に発生する複合災害のリスクが高まっているとも考えます。

地震は国が補償することで安定的な制度運営ができていますが、水害リスクを今後は民間保険だけで引き受けるのは難しくなる可能性が高いと思います。

政府の中央防災会議が示した「200年に1度」の確率で発生する首都圏水害では、荒川、利根川、江戸川の主要3河川が同時に氾濫する最悪の想定で約421万人が避難を迫られるそうで、インフラの老朽化も進む中、一人一人が地震の身を守るために今一度考える時間が必要だと思います。

明日からの仕事が、そして人生が輝きますように。

2018年8月の記事です:北海道旅行 目次(INDEX)固定ページ

お役立ち情報を多数掲載しています

マクロ管理法ダイエットに今はハマっています、完全無欠コーヒーダイエットも参考に

中古ワンルームマンション投資を2017年から取り組んでいます。不労所得でアーリーリタイアを目指します。

手軽に購入できるようになったドローン、おすすめドローンを紹介しています