Contents

収入減への備え 住宅を手放すと言う選択肢

世の中では春闘の時期ですが、例年であればベースアップ交渉が佳境に差し掛かる時期でも今年はベースアップを見送る組合が増えているようですね。

やはり昨今の社会情勢により、苦境に立たされている企業が増えてきているのは間違いありません。

つい先日雑誌で読んだ記事でとても恐ろしい記事をみました。

2020年は住宅ローンの融資実行がとても増えたと言う記事なのですが、その理由が2021年になると給与が減ってしまうため、より融資を良い条件で受けるために2020年に駆け込み需要が発生していると言う背景が記載されていました。

とても恐ろしいですよね。

身の丈に合わない融資を受けてしまい、実際に給与が減少もしくは離職と言うことになれば35年住宅ローンの返済はどうするつもりなのでしょうか。

この世の中では、「マイホームを買わない」選択肢が必要だと私は考えています。

既に取得してしまっている人は、「マイホーム価値」を1度確認をして、自分自身の貸借対照表(バランスシート B/S)を作成し、自分自身の資産・負債・純資産を確認することをお薦めします。

住宅の価値を知る方法

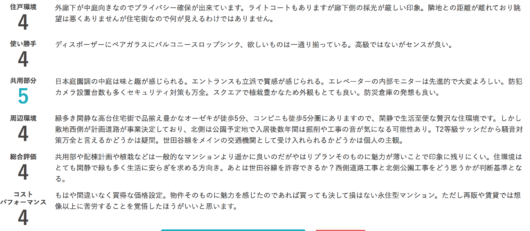

マンションや戸建ての住宅の価値は「エリア」により大きく値段が異なります。

建物の価値はそれ程差が出ないのですが、数百メートルの違いで土地の価格が大きく異なるケースが都心の場合あります。

以前私が住んでいたのが、東京都世田谷区の上町と言う東急世田谷線から徒歩5分圏内のマンションでした。

「THEパームス世田谷桜」と言う物件です。

このマンションの資産価値は「東急世田谷線」をバス路線と捉えるか、はたまた電車路線と捉えるかにより大きく価値が変動します。

多くの不動産業者は「小田急線経堂駅徒歩18分」や「小田急線豪徳寺駅徒歩20分」と言う考え方でかなり割安な値段を提示されました。

一方で、「東急世田谷線」も2両編成ではありますが、きちんとした「電車」であり、「上町駅徒歩5分」と考えると、価値は大きく上がり、購入時より10年経過していましたが、購入時よりも高値で売却することが出来ました。

私が利用しているのはこちらで「住まいサーフィン」と言う、マンションなどの住宅について適正価格を開示しているサイトになります。

新築、中古マンションの価格妥当性がわかる【住まいサーフィン】

![]()

![]()

登録は無料ですし、特段の営業などもなく、自分自身の物件について適正な価格を確認したり、新築や中古で物件を購入する際に、そのエリアの資産価値が周辺エリアと比べて高いのか、低いのかなど確認をすることができます。

とても便利ですので、宜しければ登録をしてみてください。

<サンプル画面です>

新築、中古マンションの価格妥当性がわかる【住まいサーフィン】

![]()

マイホームより不動産投資と言う選択肢

マイホームと不動産投資は購入する際に長期の住宅ローンを組むと言う点では同様なのですが、誰が返済をするかと言う観点で大きく異なります。

マイホームは当然自分自身が返済をしますが、不動産投資は居住者が返済をしてくれます。

都内の築浅中古ワンルームマンションの価格は1,500万円から2,500万円前後ですが、現金で購入するのは難しく、必然的にローンを組むことになります。

ただ、一般的なマイホームと比較すると金額的には低額ですよね。

この築浅中古ワンルームマンションを2戸完済してしまえば、その後の物件購入は短期間で返済が可能です。

必要に応じ、このタイミングでマイホームを購入すると言う選択肢はありだと思います。

自己資金0円、投資未経験でもOK!失敗しない中古マンション投資なら【GA technologies】

![]()

![]()

中古ワンルームマンションの返済シミュレーション

価格1,500万円、家賃から管理費・修繕積立金・管理手数料を除いた手取り家賃が7万円の物件でシミュレーションをしてみます。

仮にこの物件を2戸所有していて(ローン残債無し)同等の3戸目のマンションを金利2.5%でフルローンで購入した場合を想定します。

2戸の物件から家賃収入7万円*2=14万円に加え、3戸目のマンションから7万円の家賃収入、合わせて21万円を毎月のローン返済額と合わせて繰上返済を繰り返します。

すると、1,500万円のローン返済が6年6ヶ月で終わる計算になります。

一方で、1,500万円を月額14万円の家賃収入から貯めようとすると9年かかります。

2年6ヶ月の差が出てくることになり、時間も余計にかかり、また、その間に3戸目のマンションから得られる家賃収入でも210万円の差が出てきます。

いきなり高額のマイホームを35年ローンで購入するよりも、中古ワンルームマンションを購入しお金を生み出す不動産物件を獲得してから、必要であればマイホームを購入する方が返済スピードは間違いなく上がります。

今の世の中、35年の住宅ローンを40歳で組んでしまうと75歳まで返済を行う必要があり、多くの方は繰上返済をと考えるものの、お子さんの教育費などがあり、返済できない人が多く、退職金で返済した結果、老後の資金が不足するケースも増えてきているようです。

新築、中古マンションの価格妥当性がわかる【住まいサーフィン】

![]()

住宅ローンの無い2戸の中古ワンルームマンションを得る方法

当然はじめは遺産相続でも受けていない限り、中古ワンルームマンションを持っている人はいませんので、2戸の中古ワンルームマンションを購入し1戸の物件に集中して繰上返済を行うことからスタートします。

そして、1戸目の物件を完済したタイミングで、もう1戸のマンションの繰上返済を1戸目の家賃収入も加えて行います。

仮に1,500万円の物件を金利2.5%でフルローンで2戸購入した場合は、1戸目のマンションを仮に繰上返済も活用して10年で返済した場合、もう1戸のマンションの残債は1,120万円程度に減っており、更に1戸目のマンションの家賃収入も返済原資に加えることが可能ですので、1戸目の半分近い期間で返済を行うことが可能になります。

上記の例だと15年で家賃収入14万円を産み出す不動産物件を2戸得ることが出来ます。

15年をどう考えるかは皆さん次第ですが、努力によっては繰上返済額を増やせばより早く獲得することも可能です。

これを繰り返していくことで、給与収入以外の収入を産み出すことが出来ます。

今の世の中では、サラリーマンとして働いていても15年で給与を14万円増やすことは至難の技ですが、不動産投資を活用することで、それも給与収入以外で14万円の収入源を得ることができます。

自己資金0円、投資未経験でもOK!失敗しない中古マンション投資なら【GA technologies】

![]()

![]()

まとめ

いかがだったでしょうか。

私自身、中古ワンルームマンションを5戸室、中古戸建1戸を所有しています。

その結果、毎年資産が大幅に積み上がっていて、近い将来にアーリーリタイアもしくはセミリタイアが可能な状態になります。

既に、給与収入で得たお金は殆ど使わず生活できていますので(当然固定費を削減しミニマイズした生活スタイルです)、不測の事態に耐えれる準備をして資産を積み上げていきたいと思います。

私の資産運用について、定期的にYouTubeで動画も作成しています。

今後もブログ記事と連動した動画を投稿していきたいと思います。

移動中などブログを読む時間がないときには、 YouTubeなら音声で聞くことも可能ですので宜しければ、チャンネル登録いただき資産運用の参考にしていただければと思います。

↓こちらの「アイコン」からチャンネル登録お願い致します。(ブログより詳細に情報を公開しています)

私の2021年1月の給料明細についても公開させていただいています。

宜しければ、ご覧ください。

宜しければ、皆さんも投資を始めてみませんか?

ブログランキングに参加しています。

ブログ運営の励みになりますので、大変お手数なのですが、応援の1日1クリックをよろしくお願い致します。

↓↓<応援クリックお願いします>

にほんブログ村

↓↓<応援クリックお願いします>

お問い合わせ

Twitterアカウントはこちら(ダイレクトメールにて)