Contents

40代サラリーマン 確定拠出年金の運用実績公開

企業や加入者が毎月一定額の掛金を拠出して、自分で運用するのが確定拠出年金です。

イメージとしては、支払われた掛金が自分の口座に積み立てられ、運用して得られた給付金が将来的には自分に戻ってくると考えると分かりやすいと思います。

そのため、運用の結果次第で将来受け取れる年金の額が異なります。

<前回の記事はこちら>

2020年2月時点の情報でしたので約3ヶ月経過しました。

新型コロナ前後の状況をご覧ください。

ブログランキングに参加しています^^

応援お願いします^^

![]()

確定拠出年金には、個人型確定拠出年金(以下iDeCo(イデコ))と、企業型確定拠出年金(以下企業型DC)の二種類があります。

私は会社で企業型DCを採用していますので、企業型DCを活用しています。

勤務先に企業型DCの制度が無い場合は、iDeCo(イデコ)を活用されることをお勧めします。

掛金が全額所得控除の対象となり、運用益は非課税、受け取るときにも税務上のメリットがあると言う夢のような制度です。

税金を引かれた後の収入で投資を行うのであれば、一切税金がかからないこの制度を活用してからにしたほうが良いのは一目瞭然です。

一点制限があり、60歳になるまでは一切引き出しが出来ませんので、あくまで老後の資金を運用するという考え方を前提に、無理のない計画を立てることが必要です。

新型コロナの影響は当然ありますが、老後資金の運用が目的ですので長期運用として捉えています。

新型コロナの影響で相場は当然下がって来ていますが、相場が下がった現状でも毎月の投資額は一定ですので、今は多く購入することができるフェーズだと考えています。

確定拠出年金(企業型DC)の運用実績を大公開

事業主掛金(会社負担)として32,500円、加入者掛金(個人負担)として22,500円の合計55,000円を確定拠出年金へ毎月投資しています。

前回の記事では2月12日の状況をご紹介しました。

新型コロナ前後を比較するのにはちょうど良いかと思います。

資産残高は3ヶ月で1,378千円の現象となりました。

現在の運用利回りは1.3%となり前回に対し3.3%下がりましたが、まだプラスの運用で比較的順調に運用がされています。

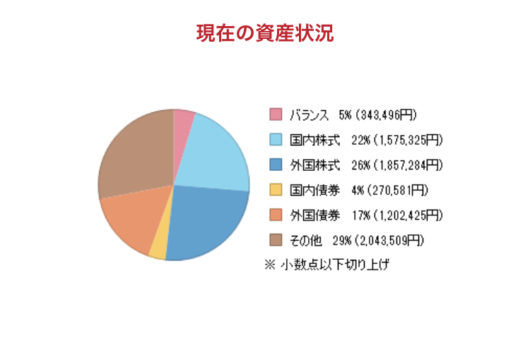

現在の資産状況は以下のとおりです。

6,657,500円の拠出金に対し、635,120円の利益が出ていて、単純な表面利益率では9.5%の利益が出ていることになります。

確定拠出年金(企業型DC) 資産配分を公開します

私の資産配分はこのポートフォリオをベースに年1回程度、リバランスしながら運用をしています。

長期間の投資ですので、一喜一憂することなく年に1度見るようにしています。

バランスにはご意見もあると思いますが、比較的アクティブに運用するようにしています。

その他は、現在リートへ投資するように配分をしています。

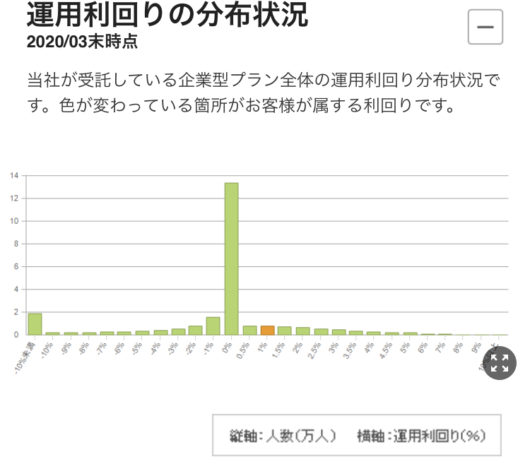

こちらが全体の運用状況ですが、私がオレンジ色の1.0%〜1.5%に属しています。

一番多いのが、0%と何も運用をしていない方です。(元本確定型の投資へ配分しています)

0%の方々も、掛金が全額所得控除の対象となりますので、個人で拠出している方はメリットがあることになります。

さぁ、皆さんも投資に目覚めてみませんか?お金に働いてもらいましょう。

<資料請求はこちらからどうぞ:一歩踏み出しましょう※バナーをクリック>