Contents

2021年に高まるインフレリスク インフレに備える必要性

新年を迎え、改めて昨年を振り返ってみると、社会情勢の変化による国の財政支出が大幅に膨らんだ1年であったと感じています。

マスクの国民一斉送付をはじめとする「感染対策のための費用」や、10万円一律給付やGO TO事業をはじめとする「経済の落ち込みを支えるための補助金」などが挙げられます。

日本国内に限れば、バブル期の株価水準に戻りつつある一方、多くの企業で経済活動の低迷により雇用問題なども話題になり始めました。

更には追加の補正予算が組まれ、新規国債発行額も100兆円に迫る状況となり、2020年の国債発行残高は、1000兆円を超えることとなりました。

日本と言う国で考えると、収入(税収)が減る一方、支出(予算)が増えて行き、借入(国債発行)で補うと言う図式になっています。

自分に置き換えると、収入が減り、支出が増え、借入が増える状況は大きな問題ですよね。

私はアーリーリタイアを目指しているのですが、理由としては私の職場は青森県、妻の実家は福岡県ととても距離があり、両親の介護などを考え生活拠点を移すのが目的です。

YouTubeでその様子も公開していますので、宜しければご覧ください。

チャンネル登録数も徐々に増えてきました!

以下の記事でもご紹介させていただいたとおり、2020年に私は「プライベート資産」を多く増やすことが出来ました。

参考にしていただければと思います。

利用料0円!ロボアドバイザーが資産運用をトータルサポート◆松井証券の『投信工房』◆

![]()

![]()

インフレ(インフレーション)に備える必要性

今回のテーマとしている、インフレ(インフレーション)に備えると言っても、何をしたら良いか分かりませんよね。

インフレ(インフレーション)とはお金の価値が下がり、物の価値が相対的に上がることを言います。

皆さんが小さい頃を思い浮かべてください。

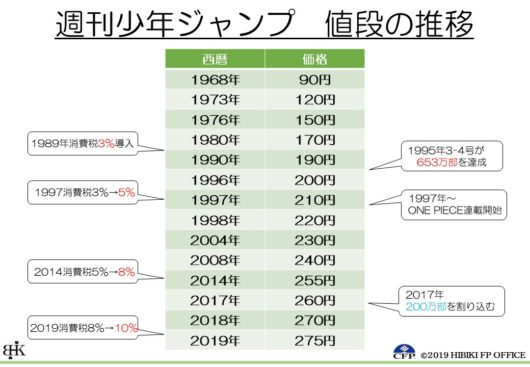

私に当てはめると、小学校の頃は少年ジャンプが170円でしたが、現在では275円前後となっています。

少しずつ、気付かない内に物の値段が上がり、お金の価値が下がっていることが分かります。

最低賃金について良く話題になりますが、アルバイト・パートの時給が一律で上昇すると、同じ職場で働いている正社員との差が縮まることになります。

私を含めた「正社員」の不満を抑えるためには、企業側は正社員の給料も最低現状維持、場合によっては上げざるを得なくなります。

①最低賃金を上げる

②企業側としては人件費の増加に対応するため、販売価格を値上げをする

③消費者の収入が増えると、お金を使い、企業の販売物品やサービスを購入する

④販売物品やサービスが売れると、企業の売上が増え、売上が増えると利益が増える

⑤企業の利益が増えると、従業員の給料を上げられる

という好循環が理想なのですが、今は以下のようになっています。

①最低賃金を上げる

②企業側としては人件費の増加に対応するため、販売価格を値上げをする

③消費者は将来不安のため、企業の販売物品やサービスを購入控えをする

④販売物品やサービスの売り上げが増えず、利益もそれ程増えない

⑤企業の利益が残っても、内部留保、株主還元を積極的に行い従業員の給料を上げられず人件費を更に圧縮する

更には、企業統治(ガバナンス)やコンプライアンス対策に多くの時間や費用、労力を取られる時代となりました。

インフレ(インフレーション)対策について

前述のとおり、サラリーマン(パート・アルバイトも含む)として働いていても収入を増やすことは難しく、物やサービスの価格は上がって行く流れは止まらないと考えています。

そのため、この時代でどうすれば資産を増やすことが出来るか考えると「リスク資産」を購入する選択が正解だと私は思います。

先程の事例で言うと、企業の株式を購入することで企業が行う株主還元を受けることが可能です。

銀行預金の金利は2000時点では0.1%でしたが、2020年時点では0.001%と100分の1となりました。

一方で、東証一部上場株式平均利回り(加重平均利回り)は2000年時点では0.64%でしたが、2020年時点では2.23%と3倍を超える上昇率となっています。

2020年内では株価が下落したことにより最大2.77%となり、4倍を超える上昇率となった付きもありました。

法律上では、社員とは株主のことを指し、会社で契約して働いている人は従業員という名称で区別されていると言う記事を見たことがあるとおり、企業は社員である「株主」に対し優先的に利益を還元する時代に変わって来ていることがデータからも分かります。

リスク資産について

リスク資産と言っても何を選べば良いか、と頭を悩ますところですがインフレ(インフレーション)対策として私が考える「リスク資産」はこちらの2つです。

購入すべきリスク資産(その1)

パッシブ運用(ベンチマークと同等の収益率をめざす)を目的とした金融商品をお勧めします。

例えば、「ETF(Exchange Traded Funds)」や「投資信託:インデックスファンド」などが上げられます。

先程の例で言うと、特定の企業の株式を購入すれば良いと思われるかも知れませんが、1社の株式に依存することがかなり危険です。

例えば、航空・交通・観光業界が現在苦しい環境にあり、株価は大きく下落していますし、場合によっては倒産してしまうリスクすらあります。

「ETF(Exchange Traded Funds)」や「投資信託:インデックスファンド」は複数の株式を広く購入する仕組みがあるため、先程のような平均利回りに近い運用がされることになります。

![]()

![]()

もしくは、株式だけでなく、金や債券などへ広く投資する方法もあります。

ただ自分自身で分散投資を行うのはとても大変ですので「ウェルスナビ 」などのロボアド投資をお勧めします。

購入すべきリスク資産(その2)

現物資産である不動産投資をお勧めします。

インフレ(インフレーション)はお金の価値が下がり、物の価値が上がる状況を言いますので、物=現物資産を持っておくことで対策を取ることが可能です。

私が保有しているのは「中古ワンルームマンション」です。

2017年に購入した物件は既に購入時より値上がりしており、キャピタルゲインを得ることも可能ですし、定期的な家賃収入としてインカムゲインを得ることも可能です。

インフレ時代にはとても強い現物不動産投資、中でも「中古ワンルームマンション」の投資をお勧めします。

自己資金0円、投資未経験でもOK!失敗しない中古マンション投資なら【GA technologies】

![]()

![]()

まとめ

いかがでしょうか。

預金(貯金)と言うのも実は立派な投資なのですが、0.001%の利率で保有しておくことは実はリスクを抱えています。

そもそも、日本銀行は消費者物価の上昇率(インフレ率)を年2%とする「物価安定の目標」を掲げ、目標の実現に向けた金融政策を行っていますので、国の施策も当然インフレ(インフレーション)方向への施策を取り続けることは間違いありません。

預金(貯金)と言うリスク資産に投資することを否定するわけではありませんが、年末年始に他の金融資産を検討しても良いのではないでしょうか。

最後までご覧いただきありがとうございました。

ブログランキングに参加しています。

ブログ運営の励みになりますので、大変お手数なのですが、応援の1日1クリックをよろしくお願い致します。

↓↓<応援クリックお願いします>

にほんブログ村

↓↓<応援クリックお願いします>

お問い合わせ

Twitterアカウントはこちら(ダイレクトメールにて)

※不動産投資を始める際のエージェント紹介やお悩みなど相談に乗らせていただいています

※YouTubeの相互チャンネル登録など気軽に何でもDMいただければと思います